成本费用都指耗用,广义的费用包括成本,一切耗用均可称为费用, 成本是指对象化了的费用,即指一项耗用有明确的收入与其对应,则称之为成 本;其他耗用则称之为费用

餐饮成本特点:不能像工业公司一样,按品种法、分批法、分步法核算出服务 项目的成本,餐饮成本只核算出直接原材料成本具体流程,假设酒店通过财务软件进行原材料以及成本核算。

1. 餐饮后厨、吧台进货,验收员根据验收完成的原材料明细商品,输入财务 软件入库单(如果已知能取得专票,最好按不含税价输入),保存后,交成 本会计复核、记账。成本会计复核后,生成记账凭证。

2. 月末成本会计打印出原材材料库存盘点表,对后厨及吧台进行盘点。根据 原材料的账存数量与实际盘存数量的差异,生成盘亏单,对盘亏单进行出库 核算,出库核算后,根据盘亏单的金额记账。(附件盘点表)

成本核算方法:先进先出法、个别计价法、加权平均法(全月一次平均)、 移动平均法。新准则不允许采取后进先出法。若选择移动平均法,但是全月只结转一次成本,期结果和加权平均法一 致;多次结转成本时生加权平均法不一致。

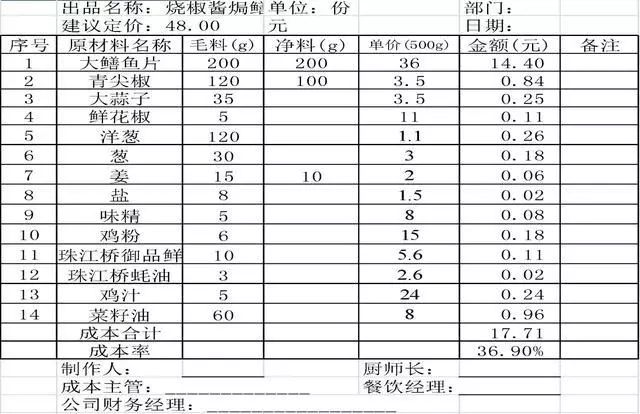

由厨房编制每道菜品的标准成本卡,每道菜一个成本卡,上 面标明菜名、原材用量、调料用量、各种单价成本额、售价、 成本率。每个厨师在做菜时严格按成本卡操作。该方法操作麻烦,目前没有被文泛应用

2、固定/标准成本率法 根据历史数据,或参考同行业可比数据,将食品成本率固定在某 一数据,或进行上下浮动,如 40%,上下可浮动 1%,每月检查单 价、使用量、总金额前 30 名的原材料,与菜品销售点击率核对,避 免使用中的浪费和漏洞。

费用分为管理费用和销售费用两大类,均按部门明细核算。和经营有直接关系,就能直接或间接创造营业收入的部门 产生的费用,计入销售费用。不能直接创造营业收入的部门产生的费用,计入管理费用。

具体可分为:人力成本、能源费用、广告宣传费、交际应酬费、 物料低易品费用、维修保养费、另外的费用、业主费用。

1、人力成本,包括工资、奖金、津贴、单位承担社保费、公积 金、职工福利费、工会经费、职工教育经费、其他人工费用。核算人工成本时,注意一个细节,如果直接支付费用的 话,必须过渡一下应付职员薪酬。

借:管理费用---人工成本---职工福利费---销售费用---人工成本---职工福利费

借:管理费用---人工成本---工资--- 销售费用---人工成本---工资

借:管理费用---能源费---水、电、天然气 销售费用---能源费---水、电、天然气

4、 交际应酬费 酒店为达到一定目标,而发生的与招待客户及应酬费。包括招待 用餐费及其他应酬费。

5、物料低易品费用 包括物料费用和低易品摊销费用。物料费用,大概可分为办公、印刷、清洁、印刷、别的物料费用。低易品摊销费用,即是周转材料中的低值易耗品摊销费用,可以 采用一次摊销法、五五摊销法,一般都会采用一次摊销法。金额较大的,可以分期摊销。包括办公用具、家具、工具、厨房用具、器皿、装饰品、布件、 其他等,根据酒店实际类别设置。

6、 维修保修费 包括日常维修费用及设备维修、维护保养费用。按部门明细设置。

7、另外的费用 包括差旅费(含交通费)、通讯费、会议费、运杂费、书包资料、清 洁卫生费、装饰费、考察费、租赁费、考察费、招聘费、文化活动费、 中介费、绿化费、软件维护费、其他等。其中,运杂费指单位车辆发生的费用(含油、维修、过路停车费);中介费,包括聘请中介机构诉讼、审计、评估、咨询、鉴证等费用。

8、业主费用 包括资产折旧费、摊销费(开办费摊销、改造费用摊销、软件 摊销、非货币性资产摊销、房租费用、设备使用费)。是指酒店经营中使用的长期资产折旧及摊销费用、租用无产权 的房屋及设备支付的房租费用、设备使用费。返回搜狐,查看更加多